सभी फंड एफडी पर ब्याज दर से अधिक रिटर्न कभी नहीं देंगे। अतिरिक्त रिटर्न उत्पन्न करने के लिए फंड प्रदर्शन का विश्लेषण और फंड का चयन बहुत महत्वपूर्ण होगा।

Like us on Facebook

बिगनिंग ऑफ़ एनालिसिस

किसी भी फंड में निवेश करने से पहले हर म्यूचुअल फंड निवेशक का एक प्रश्न होता है। क्या मुझे इस फंड से अधिक रिटर्न मिलेगा या सावधि जमा (एफडी) से अधिक रिटर्न मिलेगा? हालांकि, इस प्रश्न का कोई स्पष्ट उत्तर नहीं है। आम तौर पर, म्यूचुअल फंड के समर्थक कहेंगे कि म्यूचुअल फंड एफडी की तुलना में अधिक रिटर्न देता हैं और कुछ चुनिंदा फंडों की रिटर्न दिखाएँगे। इसी तरह, एफडी के समर्थक आपको अपना डेटा सेट दिखाएंगे और कहेंगे कि एफडी आपको अधिक रिटर्न देगा। क्या वास्तव में ऐसा होता है?

एफडी का एक फायदा है। जमाकर्ताओं को रिटर्न की दर पहले से पता होती है। जमाकर्ता यह भी जानता हैं कि एफडी से उन्हें परिपक्वता के समय कितना पैसा मिलेगा।

म्यूचुअल फंड के मामले में, निवेशक एफडी की तरह अग्रिम में रिडेम्पशन राशि को नहीं जानते हैं, इसलिए, वे अनिश्चित हैं कि फंड कितना रिटर्न देगा। हालांकि, यह कहा जाता है कि सामान्य म्यूचुअल फंड एफडी की तुलना में अधिक रिटर्न देगा। संक्षेप में, म्युचुअल फंड अपेक्षित रिटर्न की अवधारणा पर काम करता है जबकि एफडी पूर्वनिर्धारित रिटर्न अवधारणा पर काम करता है।

तो हम इस प्रश्न का उत्तर कैसे दे सकते हैं कि "क्या म्यूचुअल फंड अधिक रिटर्न उत्पन्न करते हैं या सावधि जमा ( एफडी)अधिक ब्याज देता हैं?"

इसे समझने के लिए; हमें भारत में एफडी पर ब्याज दर,और उसके ऐतिहासिक दर के बारे में जानना होगा। भारतीय रिज़र्व बैंक की वार्षिक रिपोर्ट में भारत में बैंकों द्वारा दी जाने वाली ऐतिहासिक जमा दरों के बारे में जानकारी प्रदान की जाती हैं। आरबीआई की वार्षिक रिपोर्ट में अलग-अलग कार्यकाल या परिपक्वता के वर्षों के लिए जमा पर ब्याज दर हैं, उदाहरण के लिए तीन से पांच वर्षो और पांच या अधिक वर्षो की ब्याज दर।

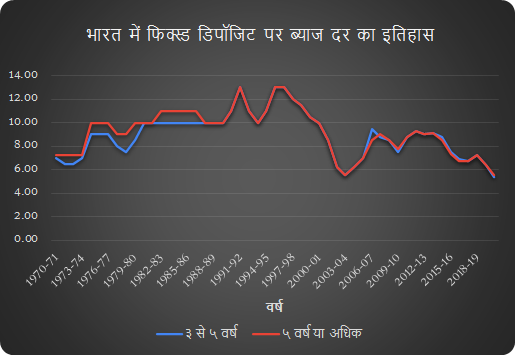

एफडी पर ब्याज दर का इतिहास

इस सहस्राब्दी की शुरुआत से पहले, मूल धन एफडी में पांच से सात साल में दोगुनी हो जाती थी। भारत में, एफडी पर ब्याज दरें बहुत अधिक थीं। चार्ट 1 तीन से पांच वर्षो एवं पांच या अधिक वर्षों के लिए एफडी पर ब्याज दर दर्शाता है। ये डाटा पिछले 50 वर्षो का है।

वित्तीय वर्ष 1995 से 1997 के दौरान एफडी पर ब्याज दर 13% थी। जोखिम ना लेने वालों के लिए, यह सबसे अच्छा समय था; हालांकि, ऐसी पार्टी हमेशा नहीं चलती। वित्त वर्ष 1997-98 से एफडी पर ब्याज दर घटने लगी। वित्त वर्ष 2003-04 में, एफडी पर ब्याज दर 5.5% तक गिर गई, ये ब्याज दर में -7.5% की गिरावट थी। जो की बहुत बड़ी थी। वित्त वर्ष 2004-05 से एफडी पर ब्याज दर फिर से बढ़ने लगी और वित्त वर्ष 2011-12 में प्रति वर्ष 9.25% हो गई; हालांकि, यह 13% के शिखर दर के करीब नहीं था। वित्त वर्ष 2019-20 के लिए तीन से पांच साल की अवधि के लिए जमा पर ब्याज दर 6.4% थी और पांच या अधिक वर्षों के लिए भी यह 6.4% थी।

मूल धन के दुगने होने का समय

चार्ट 2 मूल धन को दोगुना करने के लिए आवश्यक समय दिखाता है। पिछले 5 दशकों में को मूल धन दोगुना करने के लिए सबसे कम समय 5.68 साल था। मैंने दोगुने समय करने की गणना के लिए एफडी पर पांच साल या अधिक ब्याज दर का उपयोग किया है।

म्यूचुअल फंड रिटर्न

रिटर्न गणना के लिए उपयोग किए गए फंड

इस विश्लेषण के लिए, मैं उन फंडों का उपयोग करना चाहता था जिनमें फंड वैल्यू डेटा लम्बी अवधि का हैं; इसलिए, मैंने केवल उन्हीं फंडों का चयन किया है जो 31 दिसंबर 2009 को या उससे पहले प्रारंभ किए गए थे। निम्नलिखित एसेट्स वर्गों से फंड का चयन किया गया हैं:

- इक्विटी फंड: इक्विटी फंड मुख्य रूप से कंपनी के शेयरों में निवेश करते हैं। शेयर निवेशकों को कंपनी में स्वामित्व का एक हिस्सा देते हैं।

- डेट फंड: डेट फंड सरकार और कॉर्पोरेट ऋण में निवेश करता है। वे बांड एवं डिबेंचर खरीदते हैं।

- हाइब्रिड फंड: हाइब्रिड फंड इक्विटी और डेट दोनों में निवेश करते हैं। विभिन्न एसेट्स वर्गों के मिश्रण के कारण इसे हाइब्रिड कहा जाता है।

इस विश्लेषण के लिए डेटा स्रोत AMFI वेबसाइट है; वेबसाइट में 2006 के मध्य से ऐतिहासिक एनएवी डेटा है।

चयन मानदंडों को पूरा करने वाले फंडो की संख्या 450 (प्रारंभ 31 दिसंबर 2009 को या उससे पहले) है; परन्तु एम्फी की वेबसाइट पर सभी फंडो का ऐतिहासिक डाटा उपलब्ध नहीं है। 30 सितंबर 2020 तक के आंकड़ों का उपयोग करके रिटर्न निकला गया है। नीचे दिया हुआ टेबल 1 फंडो की संख्या दर्शाता है जिनके लिए डाटा उपलब्ध है और जिनके लिए उपलब्ध नहीं है।

रिटर्न निकालने की विधि

आमतौर पर एफडी ब्याज दर और म्यूचुअल फंड रिटर्न की तुलना करने के लिए, लोग दो दिनों का म्यूचुअल फंड एनएवी लगे और म्यूचुअल फंड की रिटर्न निकलेंगे और एफडी पर ब्याज दर से तुलना करेंगे। यहाँ रिटर्न निकालने के लिए जो दिन चुने गए है वो मनमाना है, इस तरीके से आप एक सही निष्कर्ष पे नहीं पहुंच पाएंगे। इसको समझने के लिए नीचे दिया हुआ उदाहरण देखे:

टेबल 2 अप्रैल 2015 से ले के 31 मार्च 2020 तक निफ़्टी इंडेक्स का रिटर्न दिखता है । इस काल खंड में निफ़्टी इंडेक्स ने मात्र 0.134% रिटर्न दिया है। पुरे पांच सालो में निफ़्टी इंडेक्स ने शून्य रिटर्न दिया है; अगर हम मुद्रास्फ़ीति को घटा ले तो ये रिटर्न नकारात्मक हो जायेगा। एक संशयवादी बस यह कहेगा कि शेयर बाजार में निवेश करने कोई रिटर्न नहीं मिलता है।

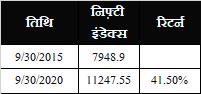

परन्तु, शेयर मार्केट में सच में कोई लाभ नहीं हुआ है इन पांच सालो में? ऐसा करते है एक दूसरे काल खंड के रिटर्न को देखते है। इसमें मैंने 30 सितम्बर 2015 से 30 सितम्बर 2020 के बिच का निफ़्टी इंडेक्स का रिटर्न निकला (टेबल 3) पांच साल का अब्सोल्युट रिटर्न 41.5% है या प्रति वर्ष 7.19 % है। यहाँ सिर्फ छे महीने के अंतर में रिटर्न जीरो से 7.19 %प्रति वर्ष हो जाता है। तो हम इस तरह की समस्या को कैसे दूर कर सकते हैं?

रोलिंग रिटर्न

सिंपल रिटर्न निकलना बहुत मुश्किल नहीं है। इसकी गणना आराम से दिमाग में की जा सकती है; इसका समीकरण निचे दिया गया है।

सिंपल रिटर्न = (Pt1250 / Pt1) -1

वार्षिक रिटर्न = (Pt1250 / Pt1)^(1/n) -1

जन्हा

Pt1250 = 1250 वें दिन निवेश पर मूल्य (1 वर्ष के लिए 250 कार्य दिवस हैं)

Pt1 = पहले दिन इन्वेस्टमेंट का मूल्य

N = वर्षो की संख्या

जबकि रोलिंग रिटर्न की गणना करना थोड़ा मुश्किल है और मानसिक तरीके से नहीं किया जा सकता है। रोलिंग रिटर्न में, अलग-अलग समय अवधि के लिए रिटर्न की गणना की जाती है और सभी गणना किए गए रिटर्न का औसत लिया जाता है, यह नीचे दिए गए फ़ॉर्मूले से अधिक स्पष्ट होगा:

रिटर्न पांच साल का पूर्ण रिटर्न है। इसे वार्षिक रिटर्न में बदलने के लिए हम नीचे सूत्र का उपयोग कर सकते हैं:

वार्षिक रिटर्न = (1+median return)^ (⅕) -1

विश्लेषण के परिणाम अगले भाग में प्रस्तुत किए गए हैं।

परिणाम

टेबल 4 में आप अलग-अलग वर्गों के फंड के रिटर्न देख सकते है . इक्विटी के 67% फंडो ने 8 प्रतिशत या उससे कम का वार्षिक रिटर्न दिया है। डेट फंडों के मामले में, 80% से अधिक फंडों ने सालाना 8% से कम या इसके बराबर रिटर्न दिया है। 70% से कम हाइब्रिड फंड 8 प्रतिशत या उससे अधिक का वार्षिक रिटर्न देते है।

म्यूचुअल फंड रिटर्न और फिक्स्ड डिपॉजिट की ब्याज दर की तुलना

हम म्यूचुअल फंड रिटर्न के साथ एफडी पर नवीनतम ब्याज दर की तुलना कर सकते हैं और कह सकते है कि म्यूचुअल फंड अधिक रिटर्न देता है; परन्तु क्या ये सही तुलना होगी? ये तुलना सही नहीं होगी क्योंकि हमलोगो ने पांच साल पहले म्यूचुअल फंड में निवेश किया था और उसकी तुलना अभी के ब्याज दर से कर रहे है; हमने म्यूचुअल फंड रिटर्न की निकलने के लिए मनमाना समय चयन को हटा दिया उसी तरह से, हमें ब्याज दर के मनमाने चयन को भी हटा देना चाहिए।

मनमाने ढंग से चयन के मुद्दे को दूर करने के लिए, मैंने पांच वर्षों के लिए रोलिंग ब्याज दर की गणना भी की है और इसका औसत मूल्य लिया है। मैंने पांच साल के लिए ब्याज दर का उपयोग किया है और समय अवधि 1990-91 से 2019-20 तक है। मीडियन ब्याज दर 8.64% आता है

टेबल 5 एफडी और म्युचुअल फंड रिटर्न की औसत ब्याज दर की तुलना दर्शाती है। लगभग 27% इक्विटी म्यूचुअल फंड ने एफडी पर ब्याज दर से अधिक रिटर्न दिया है।

ये सभी फंड रिटर्न नियमित योजनाओं (regular plan) के लिए हैं, प्रत्यक्ष योजनाओं (direct plan) के बारे में क्या; प्रत्यक्ष योजना 2013 में शुरू हुई, इसलिए इसे एक औपचारिक विश्लेषण में शामिल नहीं किया जा सकता है, हालांकि, हम एक अनुमान लगा सकते हैं। अगर हम मानते हैं कि प्रत्यक्ष योजना इक्विटी फंड के लिए 0.75% अतिरिक्त रिटर्न देती है; उस स्थिति में एफडी पर ब्याज दर की तुलना में 63 (35%) इक्विटी फंडों ने अधिक रिटर्न दिया है।

निष्कर्ष

इस लेख में प्रयुक्त कार्यप्रणाली के आधार पर, यह निष्कर्ष निकाला जा सकता है कि ज्यादातर मामलों में म्यूचुअल फंड रिटर्न की तुलना में एफडी पर ब्याज दर अधिक है। इक्विटी की प्रत्यक्ष योजना ने 35% फंड के लिए एफडी से अधिक रिटर्न दिया है। सभी फंड एफडी पर ब्याज दर से अधिक रिटर्न कभी नहीं देंगे। अतिरिक्त रिटर्न उत्पन्न करने के लिए फंड प्रदर्शन का विश्लेषण और फंड का चयन बहुत महत्वपूर्ण होगा।